Gracias al privilegio de ser moderador del panel de Venture Building en el Perú Venture Capital Conference 2021 (#PVCC21), te compartimos cómo incorporar Venture Building en tu corporación.

Tuve el privilegio de ser invitado a moderar el panel de Venture Building en el Perú Venture Capital Conference 2021 (#PVCC21) organizado por PECAP. Los panelistas que participaron son los gestores y responsables de Venture Building en grupos empresariales y fondos de inversión que están siendo pioneros en el desarrollo del esta práctica en el Perú. Ellos fueron Diego Garaycochea (Managing Director de Krealo-Credicorp), Juan Pablo Florez (Lead de Venture Building y Growth de Intercorp), Steven Lavado (Gerente de Innovación de Enfoca) y JP Ortiz (Director de Polymath Ventures).

Te compartimos el panel completo:

En esta ocasión te contaré sobre cómo estos distintos Venture Builders deciden quién y cómo invierten, el mindset requerido para Venture Building, el nivel de autonomía con el que trabaja un Venture y otras prácticas recomendadas para que las empresas y corporaciones logren desarrollar su práctica o vehículo de Venture Building. Pero antes, definamos este término.

Venture Building es la práctica dedicada a desarrollar New Ventures o Startups de una forma sistematizada. Como lo precisan los expertos, estos nuevos ventures o startups, son organizaciones temporales en búsqueda de un modelo de negocio repetible y escalable, bajo condiciones de extrema incertidumbre.

La práctica de Venture Building empezó en Venture Builders o Venture Studios independientes que estaban fondeados por grupos de inversionistas. Luego, corporaciones están siguiendo e invirtiendo en este modelo de Venture Building para abordar el desarrollo de iniciativas inorgánicas y disruptivas, a esta práctica le llamamos Corporate Venture Building.

¿Cómo se invierte en Venture Building?

Como para cualquier decisión importante frente al riesgo, hay que contar con metodologías eficientes y sostenibles. Te comparto algunos ejemplos de cómo los panelistas afrontan sus inversiones.

Krealo busca hacer inversiones estratégicas, para mantener al grupo Credicorp relevante, y eligen desarrollar servicios adyacentes al core de sus unidades de negocio. Solo se meten en un negocio si ven que tienen el derecho a ganar (The Right to Win), para generar valor más allá de lo financiero.

En el caso de Intercorp y Enfoca, son las mismas business units que deciden invertir y desarrollar New Ventures. Se observa una potencial apertura para que las startups desarrolladas tengan la posibilidad de salir a levantar capital en el mercado, bien sea por un Fondo de Venture Capital o por un nuevo vehículo que potencialmente desarrolle el mismo Enfoca.

JP Ortiz de Polymath Ventures comenta que es fundamental diversificar. Las empresas deberían ser agresivas para lograr la disrupción, ya que el riesgo de los Ventures es análogo al de un Fondo de Venture Capital.

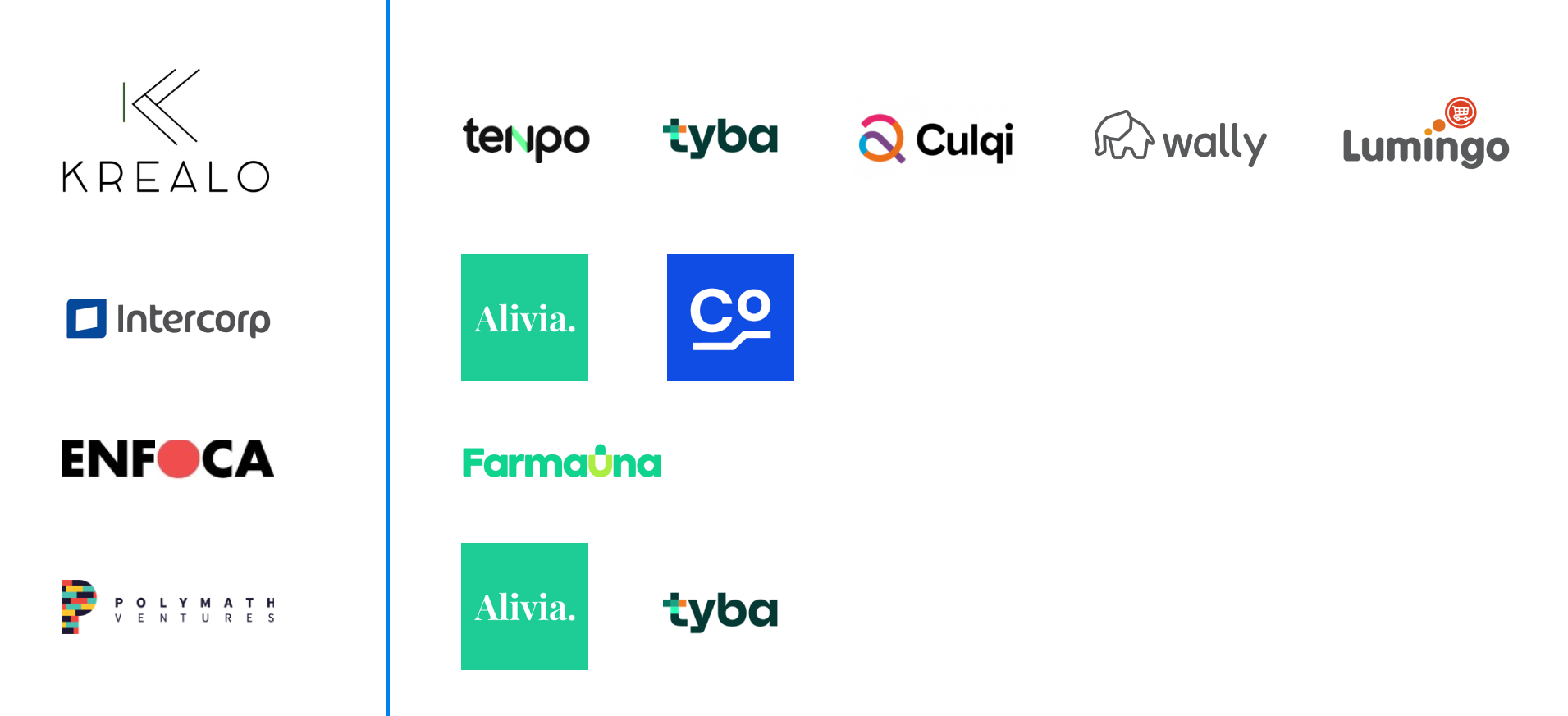

Algunos ejemplos de los Ventures que están desarrollando estos grupos empresariales y fondos de inversión:

Krealo: (Tenpo, Tyba, Culqi, Wally, Lumingo); Intercorp: (Alivia, Colectivo 23); Enfoca: Farmauna ; Polymath Ventures (Alivia, Tyba)

Krealo: (Tenpo, Tyba, Culqi, Wally, Lumingo); Intercorp: (Alivia, Colectivo 23); Enfoca: Farmauna ; Polymath Ventures (Alivia, Tyba)

Los panelistas concuerdan que la práctica de Venture Building o el portafolio de Ventures, son un subset del portafolio de iniciativas de innovación y deben verse como inversiones de riesgo, por lo que hay que verlas con visión de portafolio. Estos Ventures pueden abordar nuevas líneas que abarquen temas de inclusión, productividad del negocio y tendencias en el comportamiento de los consumidores.

Mindset para elaborar proyectos de Venture Building

Cuando hablamos de Ventures, el panorama no es tan fijo como en una corporación, por lo que debes considerar la madurez de cada Venture para definir el mindset apropiado. Según Steven Lavado, en Enfoca, los Ventures tienen dos tipos: los Ventures dónde hay que aprender y Ventures orientados a ejecución.

En esta primera fase de aprendizaje, Juan Pablo Florez afirma que los New Ventures buscan Product-Market Fit. Debes evitar caer en el error donde piensas que le proceso para desarrollar un New Venture es: entender el problema, hacer un MVP, y escalarlo inmediatamente.

Para esos casos, tu gobierno y alineamiento de expectativas deben ser diferentes. Debes tener claro cuáles son los objetivos de los directorios y top management que patrocinan tus Ventures para que tu Venture reciba el máximo apoyo de tus patrocinadores.

Sin embargo, en la práctica, este mindset tiene limitaciones, ya que para los directorios no es tan natural alternar entre supervisar negocios en marcha versus iniciativas que estén en fase de aprendizaje. Por ello, las corporaciones pueden tercerizar esta carga sin sacrificar la oportunidad lucrativa al optar por servicios de Corporate Venture Building, que les permiten a empresas como LIQUID diseñar nuevos modelos de negocio adyacentes al core de las corporaciones, bajo un esquema de riesgo compartido.

JP Ortiz concuerda que hay proyectos con un nivel de incertidumbre alto y otros donde la incertidumbre es más baja. Los de mayor incertidumbre son los que su desarrollo consiste en validación de hipótesis, donde hay que tener muchísimo orden, velocidad, metodología, y abrirse a terceros inversionistas. Por el otro lado, los proyectos con menor incertidumbre y con una empresa que posea el Right-to Win, deben atacar e ir de frente.

En el caso de Krealo, un mecanismo para reducir el riesgo de los Ventures ha consistido en dar un soporte financiero y crear condiciones que los ayudan a crecer. Buscan asociarse o inclusive invertir en mecanismos que aceleren la madurez del Venture, por ejemplo: en un caso compraron una compañía que ofrecía productos similares a los suyos y fusionaron los equipos.

El owner mentality respecto a Venture Building

Al conversar sobre el owner mentality y autonomía que deben tener los líderes que gestionan los Ventures, hay casos en los que admiten que todavía no hay encontrado el modelo ideal. En Intercorp buscan entender en qué etapa de desarrollo se encuentra el Venture, y función de esto, se preguntan qué se esta tratando de resolver en ese momento y así evitar poner demasiada presión en los equipos.

Krealo ha podido organizarse desde sus inicios de una forma autónoma a las unidades de negocio de Credicrop, con directores externos expertos en Venture Capital que equilibran la gobernanza de los Ventures y permiten que los New Ventures tengan una continua evolución a su propia autonomía. Por ejemplo, al principio de los New Ventures, cuando tenían un equipo de sólo 15 personas, el equipo de Krealo estaba muy metido, sin embargo, cuando el New Venture llegaba a tener 80 o más de 100 personas, la gestión recae más en los equipos gerenciales de los propios Ventures.

En estos casos donde tienen mayor madurez, el rol de Krealo pasó a ser más de supervisión en los directorios, permitiendo al Venture y su equipo gerencial tener su propio centro de gravedad, manejar su propio destino y tener ese sentido de ownership.

Por otro lado, JP Ortiz hizo referencia al Framework de clasificación de iniciativas Core versus Edge. Este modelo lo que señala es que hay iniciativas de innovación que son del Core Business y otras que se van alejando del CORE, hasta iniciativas que están fuera del CORE o al borde/EDGE. Para aquellas iniciativas que se acercan al CORE, las empresas deben encontrar el modelo para enganchar al talento con los skills para desarrollar estas iniciativas, un talento que cada vez más quiere trabajar de forma más libre o autónoma. Por otro lado, para los Ventures que están fuera del CORE o los que llamamos EDGE, el talento debe ser manejado con incentivos y condiciones similares a las que tiene un Founder de una Startup independiente, ya que justamente este tipo de modelos de negocio compite con las Startups “on the wild” y con sus mismas reglas del juego.

En relación a la gestión del talento, Steven Lavado ve tres elementos a considerar en un contexto donde corporativos desarrollan Ventures de una forma sintética, en contrapartida a los ecosistemas de startups “on the wild”.

1) Gobierno

2) Incentivos

3) Humildad: el elemento transversal

Para atraer talento, Enfoca intenta que el talento aproveche las capacidades que le permita ser explosivo. Además, menciona que los directorios deben tener la humildad para entender que la forma de gobierno para los equipos de estos Ventures es totalmente diferente.

Recomendaciones para grandes empresas

Finalmente, cerramos este resumen del panel PVCC21 de Venture Building con algunas recomendaciones. Si eres un corporativo y consideras desarrollar Venture Building en tu empresa, te será útil las perspectivas de cada panelista.

Diego Garaycochea – Krealo

Él recomienda hacerte las siguientes preguntas:

1) ¿Qué tan susceptible o vulnerable está mi empresa frente a la disrupción? Considera si es que puedes vivir sin estar explotando todas estas herramientas de innovación, como Venture Building.

2) Si es que no lo haces, ¿Qué riesgo corres? Es importante que tengas claro dónde estás parado y qué tanto necesitas de estas herramientas de innovación.

Juan Pablo Florez – Intercorp

Venture Building es un medio, atado a una estrategia. Tu empresa debe tener claro cuál es su tesis y dónde va a competir. Debes saber que no existen balas de plata, por lo que puedes y debes frenar aquellos proyectos que no funcionen y así ser eficiente con tu inversión.

Te recomiendo ser humilde y preguntarte: ¿Qué capacidades me faltan? ¿Debo invertir en capacidades y no sólo en proyectos? Tu empresa debe estar abierta y ver qué equipos o partners lo saben hacer mejor que tu empresa y hay que trabajar con estos partners.

Steven Lavado – Enfoca

Las organizaciones deben ser súper genuinas con su propósito y súper consistentes con su estrategia.

Deben tener claras estas 3 preguntas:

1) ¿Cuál es el siguiente paso para desarrollar tus iniciativas?

2) ¿Cuáles palancas vas a utilizar?

3) ¿Cuáles son las opciones que tienes?

JP Ortiz – Polymath Ventures

La única herramienta para crecimiento inorgánico y disruptivo es Venture Building. La humildad va de la mano en ser agresivo y ambicioso (pensar en grande) ya que estos Ventures pueden llegar a ser más grandes que el modelo de negocio actual.

Hay que ser agresivos en términos de talento, que se puede reclutar en otros países. Y, por último, piensen en lanzar New Ventures donde hayan bolsas grandes de mercado y no se queden pensando sólo en el mercado peruano.

Reflexiones de LIQUID respecto al Venture Building

Nuestra línea de servicio de Venture Building en LIQUID justamente le ofrece a empresas y corporaciones que quieren buscar nuevo crecimiento inorgánico (innovación que se desarrolla fuera o adyacente al Core), la posibilidad de desarrollar New Ventures con un rigor y un mindset metodológico y que está alineado con las prácticas que compartieron los panelistas.

Nuestro proceso de creación de New Ventures cuenta con tres etapas diferenciadas que dan foco a lo que se quiere resolver en cada momento. Estas etapas son:

1) Options

2) Incubation

3) Acceleration.

La etapa de Options busca responder el “qué”, es decir, cuál es el business concept que resuelve una problemática real para un mercado grande y se define la ruta de solución. Luego, viene la etapa de Incubation, donde se desarrolla y se lanza la solución para su validación y por último viene la etapa de Acceleration, donde el foco es Growth y se busca Product-Market Fit.

Lo que tienen en común todas las etapas es que se ejecutan con una metodología de experimentación que consiste en ir validando o invalidando hipótesis.

Como también lo mencionaron los panelistas, hay que tener la humildad para reconocer qué capacidades tienen y cuáles no, por lo que estos servicio de “Venture Building as a Service”, son la ruta para arrancar a desarrollar estos proyectos de la mano de expertos que cuentan con la experiencia, capacidades y metodologías adecuadas que terminen en nuevas compañías que generen y capten valor de una forma exponencial.

Vivimos en un mundo donde todos los sectores son susceptibles a disrupción tecnológica y los tiempos de Covid han acelerado la transformación digital. Desde LIQUID estamos convencidos que para “Ganar” en esta era, el hacer Venture Building y Open Innovation ya no son tan solo una opción sino que son mandatorios. Si sienten la misma urgencia que nosotros, los invitamos a conocer más de nuestras líneas de servicio.

Muchas gracias nuevamente a PECAP por la invitación al Perú Venture Capital Conference 2021.